米餅仔手記 007

很多年青人會覺得投資很重要,希望以小博大,用很少金錢賺取很大的回報。雖然巴菲特講過:「沒有人想慢慢變富!」但財不入急門,所以最正確的方法,就是先儲蓄,後投資。

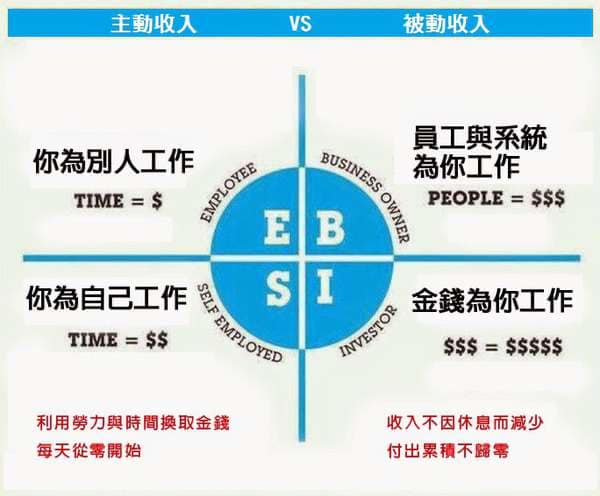

其實什麼是理財?其實理財是管理自己的資產,創造現金流。但如果你無財可理,也談不上理財。所以建立第一桶金就是起步的最重要目的。

當你努力工作後,工資扣除洗費後,就可以慢慢的積累起來,再去創造自己的被動收入。而昨天看了一段影片,是一位叫蕾咪的女作家拍攝的,她提醒我什麼是被動收入?被動收入並不是什麼都不做而產生現金流,而是在前期投資時間、勞力、金錢,從而慢慢創造及積累出現金流,很多資產也不是短期就可以創造出來。

所以,最簡單易做的方法就是努力工作,努力儲蓄,慢慢積累自己的財富。當你可以創造出現金流,就可以有不同的可能性,投資於其他資產,形成一個良性循環。

萬事起頭難,就是困難,有些人就是選擇逃避。而有些人缺乏足夠的耐性,去建立資產,創造穩定的收入,中途就放棄了。所以如果想懂得理財,首先創造第一筆財富,才去學習管理,否則什麼都是白說,紙上談兵!

大家互勉之!

*如果大家喜歡小編的文章,記得點個讚、留言或分享,支持小編繼續更新,分享巿場資訊及財務知識,謝謝各位*

**免責聲明: 以上純粹資料分享,所有資訊謹供參考,一切言論並不構成要約、招攬或邀請、誘使、訂立任何建議或推薦任何投資相關產品;投資涉及風險,價格可升可跌,投資者需自行思考作出決定及評估風險;如因相關言論招致損失,概與本人無關,敬請留意**